No post de hoje vou falar sobre recuperação de créditos tributários , referente a oportunidade na diferença entre insumos vs uso e consumo.

Há uma grande diferença de insumos para uso e consumo, isso impacta diretamente o modo de tributação, muitas pessoas se confundem, o que torna uma ótima oportunidade de recuperação tributária.

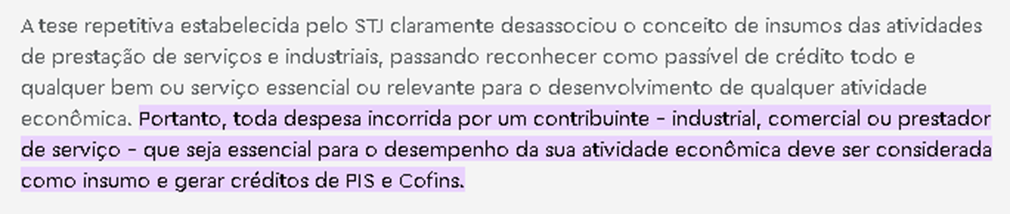

Vejamos o que o STJ, entende:

Para ficar mais fácil a compreensão, insumos, podemos entender como sendo os três “Ms”, ou seja, 1º Matéria Prima; 2º Material Intrmediário e 3º Material de Embalagem.

1º) Matéria Prima:

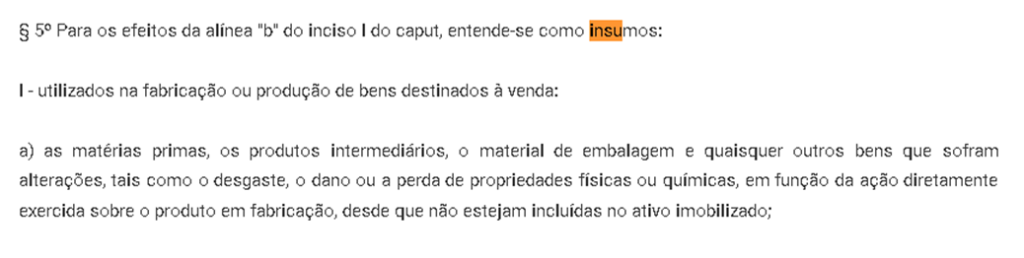

Referente a IN nº 247/2002:

Exemplo clássico, uma cadeira, na cadeira podemos ter, rodas, borrachas, parafusos, tudo o que você efetivamente está vendo naquele produto foi utilizado a matéria prima para a construção daquele produto, tudo isso é passível de créditos na escrituração fiscal, independente do tributo, pode ser, ICMS, IPI, PIS ou COFINS.

2º) Material Intermediário:

É tudo aqui que efetivamente ele participa da fabricação do produto mas ele não compõe o produto final, exemplo, disso é a cadeira como mencionamos acima, quando pegamos uma broca para furar a cadeira e construir, a broca ela tem contato direto com o alumínio para furar, essa broca, tem o desgaste natural por conta de seu uso e contato com outros materiais, sendo assim a broca teria uma vida útil curta, sendo assim ela é um material intermediário para a construção do meu produto…

Quer saber sobre o restante da matéria?

Então assista o vídeo abaixo que tratamos sobre todas essas oportunidades.

Não se esqueça: quanto maior a sua luta contra as ilegalidades do Estado, maior será a sua vitória. Ninguém disse que seria fácil, então CONFIA NA FRATAZZI!

Veja o vídeo que nossa equipe preparou sobre os pontos que falamos acima:

CONFIA NA FRATAZZI!

FRATAZZI ADVOGADOS: SUA EMPRESA, NOSSA LUTA!

Ficou com alguma dúvida?

Artigo elaborado por Fratazzi Advogados Associados – OAB/SP 30.555 – Advogados especialistas em demandas envolvendo a área tributária em todo o Brasil.

Esse artigo possui caráter meramente informativo.

Contato: (11) 9 9697-1170.